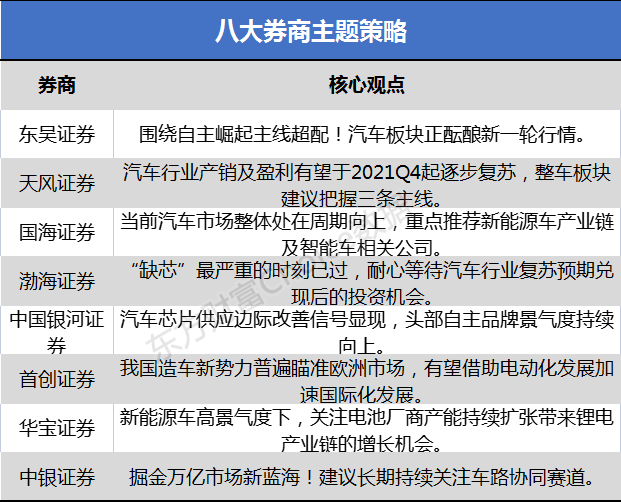

在每日的主题策略讨论中,东方财富网总结了八大券商的观点,揭示行业现状,观察市场走势,提前给大家把脉a股。

东吴证券:正围绕增持主线独立上涨!汽车行业正在酝酿新一轮的行情。

坚定看好汽车板块,建议过度配置,并酝酿新一轮行情。因宏观经济数据担忧未来汽车的需求和成本,又担心汽车产业链的利润,对汽车的短期担忧已经完全调整回来。“电气化、混动化、智能化”带来自主品牌市场份额持续提升,这是汽车领域投资的核心变量,至今依然成立。

围绕自主上升主线的汽车板块整体布局。整车为:长城汽车比亚迪吉利汽车广州汽车集团长安汽车上汽集团。德赛西威华阳集团福耀玻璃拓普集团中国汽车研究院爱克迪华宇汽车零部件。(点击查看原始研究报告)

TF证券:汽车行业产销量和利润预计从2021Q4开始逐步恢复。建议在整车板块把握三条主线。

汽车行业最近进行了调整。从中长期趋势来看,整车有电气化、智能化的大逻辑,中长期基本面向上,短期可逢低关注。目前零部件性价比突出,建议选择赛道龙头。随着芯片短缺逐步缓解、原材料价格企稳等利好因素,预计2021Q4起汽车行业产销量和利润将逐步恢复,基本面和估值有望与智能电动汽车浪潮共振上行。

在整车板块,建议把握三条主线:具有中长期发展潜力的民营自主品牌(长城汽车(A H)、吉利汽车(H));(2)全栈研发,布局智能电动:新动力(Xpeng Motors、LI、蔚来);(3)改革机制体制,拆分智能电动领域自主运营的:家国有自主车企(广汽集团、长安汽车、SAIC)。(点击查看原始研究报告)

国海证券:当前汽车市场整体处于周期性上涨趋势,重点推荐新能源汽车产业链和智能汽车相关公司。

受芯片短缺影响,国内汽车市场“金九”不复存在,部分主机厂9月销量同比大幅下滑,环比增速有限。从销量结构来看,9月份传统燃油车销量表现低迷,新能源车销量持续增长。新能源汽车工厂和传统原始设备制造商的新能源汽车在9月份都取得了显著的成绩,其中比亚迪9月份新能源汽车销量达到7万辆,创历史新高。特斯拉第三季度共交付24.1万辆,刷新单季最好成绩;质量标识。9月份,顾家、蔚来、小鹏的交付量均超过1万元。目前,新能源汽车的市场表现与传统燃油汽车形成明显对比。各大主机厂都在努力确保新能源汽车的交付,高景气持续强劲。

目前汽车市场整体仍处于周期性上升趋势,恢复性增长的复苏趋势仍在继续。疫情过后,国内汽车市场集中度进一步提升,重点推荐新能源汽车产业链和具有结构性机会的智能汽车相关公司。维持汽车行业“推荐”评级,主要推荐比亚迪、科博达、中科创达、法拉电子、灵电电控、广汽集团、长安汽车。

渤海证券:“缺芯”最严重的时刻,在耐心等待汽车行业复苏预期兑现后,已经过了投资时机。

9月,广汽、长安、比亚迪发布的产销数据环比实现较好改善,一定程度上反映出行业“缺芯”最糟糕的时刻已经过去。在马来西亚和全球疫情持续缓解后,汽车芯片的供应最终会有所改善,行业的产销复苏也终于到来。建议在行业预期复苏兑现后,耐心等待投资机会。新能源汽车方面,9月比亚迪、广汽Ean和造车主流新势力销量表现依然强劲,行业高景气度持续。我们预计今年国内和全球新能源汽车销量将继续快速增长。沿着全球供应链的主线,我们看好: 1)大众等国内国际车企以及拓普集团、徐升股份、三华智控、当代安普瑞斯科技有限公司、华宇汽车等造车新势力、自主品牌供应链强的公司。2)进入LG化学、当代安普瑞斯科技有限公司等电池厂商供应链的企业,如先锋智能、普泰来、恩杰等。此外,我们看好不断实现技术升级、在激烈竞争中脱颖而出的自主车企,如比亚迪、宇通客车等。

智能汽车方面,科技巨头与车企的合作持续推进。未来,中国智能电动汽车市场将呈现多元化竞争格局。随着国内智能汽车供应量的明显增加,产业发展呈现加速趋势。建议关注两条主线:1)华为汽车产业链中的主题机会,如长安汽车、广汽集团、北汽蓝谷;2)对摄像头、毫米波雷达、激光雷达等传感器的需求将持续增加,智能座舱的渗透率将持续提升。建议关注德赛四维、星宇、科博达、宝龙科技、拓普集团。(点击查看原始研究报告)

中国银河:汽车芯片供应边际改善信号显示,自主品牌景气度持续上升。

协会发布的2021年9月乘用车产销数据。由此分析判断,1)缺芯导致的供应链问题扰乱了传统旺季销售,但芯片供应出现边际改善信号。2)新能源汽车销量逆势增长,渗透率加速至21.1%。投资建议方面,头部自主品牌景气度持续上升,建议继续关注长安汽车、长城汽车;业内建议关注综合龙头华宇汽车、稀缺照明控制器科博达、智能驾驶主被动安全供应商盛骏电子。(点击查看原始研究报告)

首创证券:中国造车新势力普遍瞄准欧洲市场,有望借助电气化加速国际化发展。

目前中国造车新势力普遍瞄准欧洲市场,有望借助电气化发展加速其国际化发展。1)蔚来: 9月30日,蔚来ES8在挪威正式上市,开始用户交付。10月1日,挪威奥斯陆第一家“NIOHouse”正式开业。2)小鹏: Xpeng Motors G3已在挪威交付超过350辆,小鹏P7将于10月正式交付;3)爱驰汽车:是欧洲首批获得WVTA认证的新势力之一,已出口2600多辆;4)威马:与优步签署意向协议,计划将威马EX5出口欧洲(作为其司机的可选车型)。

资本提案

来看,第一、整车建议关注产品向上周期的长安汽车、比亚迪、长城汽车以及补库空间较大的上汽集团。第二、汽车电子相关零部件供应商有望在产业加速中,实现国产替代和价量齐升,建议关注:伯特利、拓普集团,科博达(灯控)、星宇股份(智能车灯)、德赛西威(智能座舱系统)等。(点击查看研报原文)

华宝证券:新能源车高景气度下 关注电池厂商产能持续扩张带来锂电产业链的增长机会

行业补贴退补影响几乎完全消退,随着传统车企的电动化布局,行业正式进入高景气时代,看好合资、内资新势力(蔚来小鹏)和国内合资传统巨头(长安、比亚迪)的产业链机遇。建议关注LFP电池在乘用车中渗透率继续攀升下国内主流磷酸铁锂动力电池厂商及正极龙头企业有望在21年订单业绩实现高速增长,关注特斯拉产业链和大众MEB产业链企业下半年受车企产销增长订单持续放量,关注销量增长并与华为等互联网巨头布局电动车智能化的国内传统车企,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商,关注新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会。(点击查看研报原文)

中银证券:掘金万亿市场新蓝海!建议长期持续关注车路协同赛道

车路协同有望于2030年国内规模化落地,粗略估计国内市场将达万亿。智能网联 V2X 是核心,5G部署进一步加速商用落地。需求端,汽车是继手机之后数量最庞大的终端设备,车路协同有望彻底改变生活底层逻辑,迎来全产业链机会,进一步提升全社会深刻变革。供给端,我国引领行业标准,核心专利和知识产权自主可控,走在世界前列,建议长期持续关注车路协同赛道,重点关注相关企业。

根据测算,我们预计到2030 年,车端硬件设备可以达到 4 万亿元的市场规模,路端硬件设备达 1400 亿元的市场规模。在基础设施建设和软件应用等方面尚未估计的情况下,已达万亿;而带动其他行业的发展尚不可预估。而国内可提供全产业链优质产品,把握核心专利,因此国际车路协同市场我国仍处于绝对优势地位。重点推荐广和通、高新兴、移远通信、华测导航、锐明技术、鸿泉物联。

营业执照公示信息

营业执照公示信息